Le secteur spatial a été rarement étudié indépendamment du secteur aéronautique. La croissance importante du secteur privé, la diversification de ses applications ces vingt dernières années et une transparence accrue poussent les observateurs à analyser la filière spatiale de manière plus détaillée.

L’Observatoire économique Sirius de la CCI Nice Côte d’Azur vient de lancer la toute première étude sur l’industrie spatiale locale, sa chaîne d’approvisionnement, ainsi que les services qui soutiennent directement son activité. Il en ressort qu’il n’existe pas de filière spatiale au sens strict dans les Alpes-Maritimes, mais un écosystème d’entreprises qui participent au rayonnement national, voire international, de la filière française. Décryptage de cette « mécanique spatiale ».

- LE SPATIAL : UNE FILIÈRE MONDIALE D ’EXCELLENCE

La filière spatiale française représente 7,4 milliards d’euros de chiffre d’affaires consolidé, 16 800 emplois dont 10 600 ingénieurs et cadres en 2020. La France est très bien positionnée sur le secteur. Elle dispose d’acteurs majeurs à échelle mondiale (Thales Alenia Space, Airbus et ArianeGroup) qui ont favorisé la pousse d’une myriade de PME et d’ETI autour de leurs principales implantations.

Plus de 80 pays sont aujourd’hui impliqués dans le spatial lequel suscite un vif intérêt de la part de nombreux gouvernements (comme la Chine). A cela s’ajoute l’apparition de nouveaux acteurs majeurs (SpaceX, Astrobotic …) et d’une multitude de start-ups prometteuses.

Par ailleurs, les perspectives de cette filière mondiale sont gigantesques. Bank of America a estimé que le marché du spatial pourrait atteindre 1 400 milliards de dollars d’ici 10 ans à l’échelle mondiale, contre 447 milliards en 2020. Même les prévisions plus modestes de Morgan Stanley (1 000 milliards de dollars en 2040) laissent entrevoir un bel avenir pour la filière.

- LA PLACE DU SPATIAL DANS LES ALPES-MARITIMES :

Les activités spatiales ont généré environ 957 millions d’euros de chiffre d’affaires en 2020 dans les Alpes-Maritimes. Ce poids économique est principalement lié à la présence de Thales Alenia Space à Cannes, acteur majeur de la conception de satellites qui contribue à développer un écosystème sur le territoire.

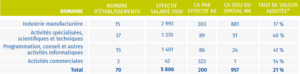

Les 70 entreprises recensées emploient 5806 salariés. Les industries manufacturières sont en moyenne plus grandes en termes d’emplois salariés (21% des établissements pour 52% des emplois salariés) et dégagent la grande majorité du chiffre d’affaires (plus de 880 millions d’euros).

Les établissements de plus de 50 salariés rassemblent environ 90% des effectifs de l’écosystème spatial. Les dix plus grands établissements emploient quant à eux pas loin de 4 400 salariés, soit plus des trois quarts de la « filière ».

LES 4 GRANDES ACTIVITES QUI CONSTITUENT LE SECTEUR DU SPATIAL DANS LES ALPES-MARITIMES

- Industrie manufacturière

- Activités spécialisées, scientifiques et techniques

- Programmation, conseil et autres activités informatiques

- Activités commerciales

ZOOM SUR L’INDUSTRIE MANUFACTURIERE

Si l’industrie manufacturière représente plus de la moitié des effectifs et 92% du chiffre d’affaires généré par les activités spatiales, ses activités génèrent proportionnellement moins de valeur ajoutée* que les activités de services : pour 1 million d’euros de chiffre d’affaires généré, un industriel aura produit environ 170 000 euros de valeur ajoutée, contre 400 000 pour les services de la filière.

*La valeur ajoutée correspond à la richesse produite lors du processus de production. Elle est calculée à partir du chiffre d’affaires, diminué des consommations intermédiaires. Le taux de valeur ajoutée est le ratio entre la valeur ajoutée et le chiffre d’affaires.

Sur le département des Alpes-Maritimes, 27 établissements ont renseigné une activité à vocation industrielle.

ZOOM SUR LES ACTIVITES DE SERVICES

La majorité des activités déclarées concerne des missions de conseil et d’assistance (elles représentent environ 54% du chiffre d’affaires des services). Les entreprises qui réalisent ces missions emploient 43% des effectifs des services de la filière.

QUELS MARCHÉS POUR LES ENTREPRISES DE LA CÔTE D’AZUR ?

Les entreprises de la filière spatiale sont positionnées sur différents domaines de façon équilibrée. Si le premier marché concerne la Défense en nombre de réponses (30%), les parts de chiffre d’affaires associées aux marchés des télécommunications et de l’observation de la Terre sont supérieures*. Les chiffres d’affaires correspondant à l’observation du globe (42%) et l’exploration et la recherche spatiale (17%) sont étroitement liés à la spécialisation du site de production de Thales Alenia Space (satellites optiques). Ce positionnement est aussi un atout pour notre territoire.

*La confidentialité importante des activités de Défense devrait toutefois nuancer ce constat : il est probable que des entreprises s’abstiennent de répondre sur ce point.

LA CHAÎNE DE VALEUR : COMBINAISON D’UN ANCRAGE LOCAL ET D’UNE DÉPENDANCE À L’INTERNATIONAL

La grande majorité des répondants rayonne à l’international (70%), une stratégie en phase avec la réalité du domaine spatial qui s’inscrit dans un marché à échelle mondiale. Ce périmètre atteint le niveau national pour 21% des répondants et descend au rang régional ou départemental pour moins de 10% des entreprises identifiées.

L’enquête révèle que très peu d’entreprises font partie de la chaîne d’approvisionnement des grands donneurs d’ordres (i.e. des partenaires de rang 2* et plus, d’entreprises telles que Thalès Alenia Space, Arianespace, Airbus, etc.). La majorité des répondants ont en revanche affirmé être des partenaires de rang 1, pour la plupart en relation avec Thales Alenia Space.

Sur la chaîne de valeur de l’industrie spatiale, l’enquête montre notamment un manque de fournisseurs de composants et de machines et équipements. Pourtant, le département compte de nombreuses entreprises de ces secteurs au sein de l’industrie (environ 13% des entreprises et 16% de la valeur ajoutée industrielle).

*Un fournisseur ou sous-traitant de rang 2 est en relation avec un fournisseur ou sous-traitant direct du donneur d’ordres.

BESOINS DES ACTEURS : DU FINANCEMENT À LA MISE EN RÉSEAU

46 établissements ont signalé des besoins en accompagnement, catégorisés en 8 domaines d’intervention. Ainsi, le premier besoin exprimé concerne l’accès à du financement pour développer des projets et soutenir leur activité.

L’ACTIVITÉ FORTEMENT CONCENTRÉE SUR L’OUEST DU DÉPARTEMENT

Les 70 établissements recensés sont majoritairement situés sur la Communauté d’agglomération de Cannes Pays de Lérins (24%) et de Sophia Antipolis (47%). Ils génèrent à eux seuls la quasi-totalité du chiffre d’affaires lié aux activités spatiales et de la valeur ajoutée correspondante.

L’INNOVATION AU SEIN DE LA FILIÈRE SPATIALE

Contrairement aux idées reçues, l’industrie spatiale ne se fait pas le chantre de la prise de risques en termes d’innovation car les enjeux engagés sont considérables sur les plans financiers et humains. Mais, depuis les années 2010, l’adoption de technologies inédites dans le secteur, qui a dopé la nouvelle commercialisation de l’espace, remet en cause les stratégies d’inertie. Aussi, 85% des répondants ont affirmé leurs intentions d’investir d’ici 2025. Ce taux encourageant est nuancé par le fait que, parmi les réponses positives, une entreprise sur cinq ne sait pas encore sur quel axe elle compte investir. Les projets les plus fréquemment cités concernent :

- L’acquisition de machines et d’équipements, la robotisation ;

- Le numérique (optimisation de la collecte et du traitement de données, intelligence artificielle, big Data, acquisition de logiciels) ;

- La recherche de foncier (usines, bureaux).

Ces réponses indiquent que les entreprises impliquées dans le spatial sont en phase avec les enjeux de l’industrie 4.0 et de l’exploitation de données massives et/ou complexes. Elles sont aussi confrontées aux difficultés d’accès au foncier, partagées par l’ensemble du tissu économique azuréen.

Même si les entreprises de la filière spatiale sont conscientes de l’enjeu important que représente l’innovation pour leur développement, 74% des répondants ont rapporté un ou plusieurs freins importants qui s’immiscent dans leur R&D comme :

- Le manque de moyens internes humains ou financiers ou le manque de crédits bancaires pour environ 30% des répondants,

- Ou encore la difficulté de trouver des partenaires d’innovation qui a des effets néfastes sur la dynamique d’innovation de 24% des répondants.

Retrouvez l’intégralité de l’étude sur : https://www.cote-azur.cci.fr/quel-est-le-poids-du-secteur-spatial-dans-les-alpes-maritimes/

L’étude est basée sur une enquête menée en octobre 2021.